Arbeidsongeschiktheidsverzekering ZZP UWV

Als zelfstandige zonder personeel (ZZP’er) is het belangrijk om na te denken over uw financiële zekerheid in het geval van arbeidsongeschiktheid. Een arbeidsongeschiktheidsverzekering kan hierbij een cruciale rol spelen. Maar wat als u als ZZP’er arbeidsongeschikt raakt en aanspraak wilt maken op een uitkering van het Uitvoeringsinstituut Werknemersverzekeringen (UWV)?

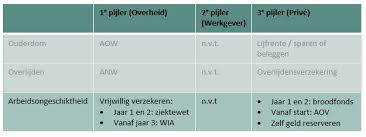

Het UWV biedt verschillende regelingen en voorzieningen voor mensen die arbeidsongeschikt zijn, waaronder ook voor zelfstandigen. Als ZZP’er kunt u zich vrijwillig verzekeren bij het UWV voor de WIA (Wet werk en inkomen naar arbeidsvermogen). Hiermee verzekert u zichzelf van een inkomen bij langdurige arbeidsongeschiktheid.

Het is belangrijk om te weten dat de premie voor de vrijwillige verzekering bij het UWV hoger kan zijn dan bij private verzekeraars. Echter, het voordeel van verzekeren via het UWV is dat er geen medische selectie plaatsvindt. Dit betekent dat u niet wordt geweigerd op basis van uw gezondheidssituatie.

Om aanspraak te maken op een uitkering bij arbeidsongeschiktheid via het UWV, moet u voldoen aan bepaalde voorwaarden en criteria. Zo zal er gekeken worden naar uw mate van arbeidsongeschiktheid en of u nog in staat bent om bepaalde werkzaamheden uit te voeren.

Als ZZP’er is het dus verstandig om goed geïnformeerd te zijn over de mogelijkheden en voorwaarden van een arbeidsongeschiktheidsverzekering via het UWV. Het kan u helpen om financiële risico’s bij langdurige ziekte of invaliditeit te beperken en zo uw onderneming veilig te stellen.

Veelgestelde Vragen over Arbeidsongeschiktheidsverzekering voor ZZP’ers bij het UWV

- Wat is een arbeidsongeschiktheidsverzekering voor ZZP’ers?

- Waarom is het belangrijk voor een ZZP’er om een arbeidsongeschiktheidsverzekering te hebben?

- Hoe werkt de vrijwillige verzekering bij het UWV voor ZZP’ers?

- Wat zijn de voordelen van verzekeren via het UWV in plaats van bij private verzekeraars?

- Welke criteria hanteert het UWV bij het beoordelen van arbeidsongeschiktheid voor ZZP’ers?

- Hoe hoog is de premie voor een arbeidsongeschiktheidsverzekering via het UWV voor ZZP’ers?

- Worden ZZP’ers geweigerd op basis van medische redenen bij het afsluiten van een verzekering via het UWV?

- Wat gebeurt er als een ZZP’er daadwerkelijk arbeidsongeschikt raakt en aanspraak wil maken op een uitkering via het UWV?

Wat is een arbeidsongeschiktheidsverzekering voor ZZP’ers?

Een arbeidsongeschiktheidsverzekering voor ZZP’ers is een verzekering die zelfstandigen zonder personeel (ZZP’ers) beschermt tegen inkomensverlies als gevolg van arbeidsongeschiktheid. Met deze verzekering kunnen ZZP’ers financiële zekerheid creëren door een uitkering te ontvangen wanneer zij door ziekte of een ongeval niet meer in staat zijn om te werken. Het biedt een vangnet om inkomensverlies op te vangen en de kosten van levensonderhoud te kunnen blijven betalen. Het UWV biedt ook mogelijkheden voor ZZP’ers om zich vrijwillig te verzekeren en zo bij arbeidsongeschiktheid aanspraak te maken op een uitkering. Het is essentieel voor ZZP’ers om zich bewust te zijn van de voordelen en voorwaarden van een arbeidsongeschiktheidsverzekering om zichzelf en hun onderneming te beschermen tegen financiële risico’s.

Waarom is het belangrijk voor een ZZP’er om een arbeidsongeschiktheidsverzekering te hebben?

Het is belangrijk voor een ZZP’er om een arbeidsongeschiktheidsverzekering te hebben omdat het hen financiële bescherming biedt in het geval van arbeidsongeschiktheid. Als zelfstandige zonder personeel zijn ZZP’ers vaak kwetsbaar voor inkomensverlies bij ziekte of letsel, aangezien zij geen recht hebben op een reguliere ziektewetuitkering. Een arbeidsongeschiktheidsverzekering zorgt ervoor dat een ZZP’er toch een inkomen ontvangt als zij niet meer kunnen werken, waardoor zij hun levensonderhoud en zakelijke kosten kunnen blijven betalen. Het biedt dus niet alleen persoonlijke financiële zekerheid, maar kan ook de continuïteit van hun onderneming waarborgen.

Hoe werkt de vrijwillige verzekering bij het UWV voor ZZP’ers?

De vrijwillige verzekering bij het UWV voor ZZP’ers biedt zelfstandigen zonder personeel (ZZP’ers) de mogelijkheid om zich te verzekeren tegen arbeidsongeschiktheid. Door zich vrijwillig te verzekeren bij het UWV voor de WIA (Wet werk en inkomen naar arbeidsvermogen), kunnen ZZP’ers een vangnet creëren voor het geval zij langdurig arbeidsongeschikt raken. Het belangrijke kenmerk van deze verzekering is dat er geen medische selectie plaatsvindt, wat betekent dat ZZP’ers niet worden geweigerd op basis van hun gezondheidssituatie. Het is echter goed om te weten dat de premie voor deze vrijwillige verzekering doorgaans hoger kan zijn dan bij private verzekeraars. Het is daarom essentieel voor ZZP’ers om zich goed te laten informeren over de werking en voorwaarden van deze vrijwillige verzekering bij het UWV om een weloverwogen beslissing te kunnen nemen over hun financiële zekerheid in geval van arbeidsongeschiktheid.

Wat zijn de voordelen van verzekeren via het UWV in plaats van bij private verzekeraars?

Het verzekeren via het UWV in plaats van bij private verzekeraars brengt bepaalde voordelen met zich mee voor ZZP’ers. Een van de belangrijkste voordelen is dat er bij het UWV geen medische selectie plaatsvindt. Dit betekent dat zelfstandigen niet worden geweigerd op basis van hun gezondheidstoestand, wat vooral gunstig kan zijn voor ZZP’ers met een verhoogd gezondheidsrisico. Daarnaast biedt het UWV een vangnet voor zelfstandigen die moeite hebben om een betaalbare arbeidsongeschiktheidsverzekering te vinden bij private verzekeraars, waardoor zij toch de mogelijkheid hebben om zich te verzekeren tegen langdurige arbeidsongeschiktheid.

Welke criteria hanteert het UWV bij het beoordelen van arbeidsongeschiktheid voor ZZP’ers?

Bij het beoordelen van arbeidsongeschiktheid voor ZZP’ers hanteert het UWV specifieke criteria om te bepalen of iemand in aanmerking komt voor een uitkering. Het UWV kijkt onder andere naar de mate van arbeidsongeschiktheid van de ZZP’er en of deze nog in staat is om werkzaamheden uit te voeren. Er wordt gekeken naar de resterende verdiencapaciteit en de mogelijkheden tot re-integratie. Daarnaast spelen medische gegevens en eventuele beperkingen een belangrijke rol bij de beoordeling van arbeidsongeschiktheid door het UWV voor zelfstandigen. Het is essentieel voor ZZP’ers om op de hoogte te zijn van deze criteria en voorwaarden om goed voorbereid te zijn op een eventuele situatie van arbeidsongeschiktheid.

Hoe hoog is de premie voor een arbeidsongeschiktheidsverzekering via het UWV voor ZZP’ers?

De hoogte van de premie voor een arbeidsongeschiktheidsverzekering via het UWV voor ZZP’ers kan variëren en is afhankelijk van verschillende factoren, zoals uw leeftijd, het verzekerde bedrag, het eigen risico en de mate van arbeidsongeschiktheid die u wilt verzekeren. Over het algemeen geldt dat de premie voor een vrijwillige verzekering bij het UWV hoger kan zijn dan bij private verzekeraars, maar dat er geen medische selectie plaatsvindt. Het is daarom verstandig om goed te informeren naar de specifieke premiestelling en mogelijkheden die gelden voor uw situatie als ZZP’er.

Worden ZZP’ers geweigerd op basis van medische redenen bij het afsluiten van een verzekering via het UWV?

Bij het afsluiten van een arbeidsongeschiktheidsverzekering via het UWV worden ZZP’ers niet geweigerd op basis van medische redenen. Het voordeel van verzekeren via het UWV is dat er geen medische selectie plaatsvindt. Dit betekent dat zelfstandigen zonder personeel zich kunnen verzekeren, ongeacht hun gezondheidssituatie. Dit kan een geruststellende gedachte zijn voor ZZP’ers die zich zorgen maken over eventuele medische redenen die een rol kunnen spelen bij het afsluiten van een verzekering voor arbeidsongeschiktheid.

Wat gebeurt er als een ZZP’er daadwerkelijk arbeidsongeschikt raakt en aanspraak wil maken op een uitkering via het UWV?

Wanneer een ZZP’er daadwerkelijk arbeidsongeschikt raakt en aanspraak wil maken op een uitkering via het UWV, moet hij voldoen aan bepaalde criteria en voorwaarden. Het UWV zal de mate van arbeidsongeschiktheid beoordelen en onderzoeken of de ZZP’er nog in staat is om bepaalde werkzaamheden uit te voeren. Als de ZZP’er voldoet aan de vereisten, kan hij in aanmerking komen voor een uitkering om financiële ondersteuning te bieden tijdens zijn arbeidsongeschiktheid. Het is essentieel voor ZZP’ers om op de hoogte te zijn van deze procedures en voorwaarden om zichzelf te beschermen tegen financiële risico’s bij langdurige ziekte of invaliditeit.